“ピークメタル”は起きるのか

今日は「資源」についての技術的なことよりも、その背景や皆さんが錯覚しそうな点にポイントを置いてお話しましょう。

金属資源に関して「ピークメタルが起きているのではないか」と質問されます。かつて「世界の石油産出量は頂点(ピーク)を迎えた後で減産に転じ、石油価格が高騰する」といった「ピークオイル(peak oil)」論がありましたが、最近は言う人もなく、その論は少し外れているのかなという気がします。では、メタルはどうでしょう。

世界の鉄鋼生産量の推移を見ると、日本は2000年の約3億トンから2010年の約7億トンまで伸びています。その一方で中国は、約2億トンから約6億トンへと着実に伸ばしています。中国のすごい勢いに対して、日本はリーマンショック(2008年)の影響があり、さらに今回の東日本大震災もあるなど、ある意味では不安定な領域に入っているのかなという気がしますが、今はもう少しデータを整理しないと何とも言えません。

そうした中で、典型的に表れているのは金属の価格です。「レアメタル(マイナーメタル)」類はリーマンショックのときにパッと落ちて、その後、少しずつ戻ってくる傾向にあります。「フェロアロイ(合金鉄)」類はリーマンショックのときと同水準かそれを超えるものも出てきています。鉄やアルミニウム、銅、鉛、亜鉛、スズ、ニッケルなどの「コモンメタル(メジャーメタルあるいはベースメタル)」類も一時期がくんと落ちたわけですが、ほぼ復調傾向です。さらに金や白金、白金パラジウム、ロジウムなども復調し、リーマンショックによる下落分は完全に取り戻しているような状態です。日本もちょうどリーマンショックの起きる前に資源問題に注目し、今後の元素戦略の手を打ったわけですが、リーマンショックから復調しつつある現在は、そうした戦略構造はむしろ強化されるべき方向にあることを押さえる必要があります。

レアアースの高騰

さらに大変な事態として、近年急速にレアアース(希土類元素)の価格が跳ね上がっているのです。横軸に時間(年月)と縦軸に価格を置いてグラフ化すると、価格推移の折れ線が、近年は縦軸と同化するように跳ね上がって描かれています。ですから今は、本当にレアアースが買えない状態、企業大手も買い付けができないほどに、レアアース問題は深刻化しております。

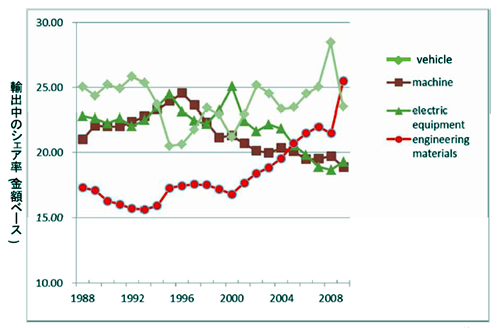

日本の輸出シェアのトップは「工業素材」

こうした問題がなぜ日本に重要なのか、別の観点から見てみましょう。日本の輸出における品目別シェア率(金額ベース)では、かつて1992年ごろまでは「自動車(vehicle)」が25%前後を占め、その後、20-25%の間を上下して、2008年には一時30%近くになりましたが、同年のリーマンショックにより再び25%以下となっています。「機械(machine)」と「電子製品(electric equipment)」はバブル期(80年代終盤-90年代初期)と相まって、96年ごろまでに25%ほどに拡大してきましたが、その後縮小に転じ、20%以下にまで落ち込んでいます。その半面、90年代から着実にシェアを広げ、リーマンショック後に自動車も抜いて25%以上を占めるまでになったのが「工業素材(engineering materials)」です。工業素材には鉄鋼や非鉄金属、化学製品、プラスチックなどが含まれます。これらの素材産業は今や、日本の国際競争力を支える産業であり“日本の活力源”ともなっているのです。

素材を海外で製品化する形態へ

それとは逆に「機械」と「電子製品」のシェアが減ってきているのは、要するに、海外に生産がシフトしているからです。日本で素材を製造し、海外に回して製品化するという流れができつつあるわけです。

一時期、日本のすべての産業が中国に出て行くようなことがありました。その時に何が起きたかというと、例えばカメラ産業界では「製造ノウハウや技術者などが中国に奪われて、日本にはほとんど何も残らなくなるのでは」といった危機感が生まれました。その中で出てきたのが、レンズは日本で作り、中国でそれを組み立てるという方法です。そのように、基本素材は日本国内で作り、海外で組み立てるというやり方が定着してきたのです。しかしこれは、単に「素材を世界中にまいている」というだけではなく、「日本での構造を世界中に持ち出す形」で“ものづくり”の形ができつつあることの表れです。そうした形は、これまでは鉄鋼が中心でしたが、近年は化学製品や付加価値の高い半導体ターゲットといったものが増えているところに、今の特徴があります。

重要な日本の役割

では日本の、世界における位置づけはどうなっているのか。「素材系」(鉄鋼やプラスチック、銅、アルミニウム、その他の工業材料など)と「資源系」(ニッケルや金、白金、亜鉛など)の輸出入について、日本と海外の主な国とで比較してみましょう。

2008年での金額ベースの統計ですが、輸出品のうち素材系・資源系の割合が一番大きいのはロシアで、特にニッケル、鉄鋼、アルミニウム、銅の大量輸出国です。2番目が日本で、鉄鋼やプラスチック、銅、その他の工業材料などの素材系が中心の輸出国です。次のカナダはニッケル、アルミニウム、ドイツは主にプラスチックを輸出しています。輸入でみると、イタリア、米国に次ぐ3位が日本です。イタリアと米国は鉄鋼、銅、ニッケル、亜鉛などを主に輸入していますが、日本の輸入品はニッケル、アルミニウム、白金などの資源系が中心です。つまり日本は「資源を輸入して素材を輸出する」といった、国際的にもマテリアルフローの重要な役割を果たしていると言えます。

日本の産業構造

次に品目ごとに、各国の輸出(あるいは輸入)におけるシェア率の年変化をグラフにして見ていくと、各国の産業構造の変化も分かります。例えば「機械」品目について、中国では94年は輸入ばかりしていましたが、2000年に輸出入が均衡になり、06年には輸出の高い位置に来ています。トルコは輸入の高い位置からほとんど変わっていません。日本は94年には輸出の高い位置に「機械」がありましたが、その後シェア率は下がり、06年には中国と同じ位置になるような「機械」産業の構造になっています。そうした意味から言うと、「機械」産業の構造は日本だけに特化したものではなく、どの国も国内需要と輸出のバランスを取っていけば実現できる構造です。「鉄鋼」についても、今は輸出でのシェア率が低くても、輸出志向の“ものづくり”に転化すれば、そのような構造に近づいていきます。近年はいろいろな国々が発展をみせており、特に中国やチェコ、トルコに輸出型への傾向が見られ、グラフ上でも一つの範囲に集まる様子が分かります。しかし日本はそれらとは若干違う位置にあり、日本の経済構造において、素材は特殊な位置付けにあるようです。

「素材」は“SOZAI”

東日本大震災では、東北地方からの工業素材の供給停止が、世界の工業製品の生産停止に直結するといったサプライチェーンの問題がクローズアップされました。世界への素材の供給量は、例えば「グリーンフィルター」(注:ガラス中に分散した光吸収物質により、透過波長を制御する光学素子)はD社でほとんどを占めています。それから電子基板用の銅の薄板「導電電解銅箔銅」はH社とM社で70%、液晶パネルや有機ELパネルなどの透明電極用材料の「ITO(酸化インジウムスズ)ターゲット」はX社とM社で70%、「シリコンウエハ」はA社とB社で25%を世界に供給しているわけです。

そういう意味からすると例えば、よく「液晶ディスプレイの生産が韓国に抜かれた」などと言われますが、製品のカギになる「ITOターゲット」は全部日本から供給されて、韓国で製品が作られています。その場合に出る大量のスクラップをまた日本に戻して、日本でリサイクルしているわけです。日本の立場から言うならば、液晶ディスプレイを「韓国に作らせている」というような構造ですね。

その「ITOターゲット」が、日本からの供給が今回の震災で停止し海外での製品生産もストップした典型例の1つです。ほかにアップル社の「iPad2」も、本当は3月14日に発売予定だったのですが、やはり震災の影響でフラッシュメモリーやDRAMディスプレイ、電子コンパス、システムバッテリーなどが間に合わないということで、結局、1カ月以上遅れて販売になりました。日本の東北で起きたことにより、世界の素材のサプライチェーンがかなりのダメージを受けたことで、あらためて、日本が世界中に素材を提供している国であることが認識されたのです。

今や素材のサプライチェーンの根幹に日本の位置づけがあるわけですから、「素材」という言葉も「SOZAI」とローマ字で書いてもよいのではないか。英語の「マテリアル(material:素材、材料)」はそもそもが、紙に対しての言葉であり、あまりふさわしい言葉ではないので、「工業素材(engineering material)」のことを「SOZAI」と言ったらどうかと思うのですが。

レアアースの流れ

「レアアース(希土類元素)」の一番の輸出国は中国ですが、2番はどこか知っていますか。いろいろな製品に使われているものを含めると、2番目の輸出国は実は日本なのです。金額ベースでは、リーマンショックの直前には中国を追い抜くのではないかと言われたほどです。特に「セリア(セリウム)」は、中国から安いものを買ってきて、日本でガラス研磨剤用として高付加価値をつけてタイに売ります。タイの工場では研磨をして、そのガラスや特殊ガラスなどを輸入するといった流れになっているわけです。

SOZAIは“日本の活力源”

こうした流れの中にいる日本の位置づけや世界の状況について、確認しておきたいのは「工業素材(SOZAI)は“日本の活力源”である」ということです。要するに、世界に最も通用している日本製品は工業素材であり、日本の輸出シェアの25%超を占めています。さらに日本は工業素材の輸入額では世界第3位、輸出額では第2位、総合では第1位という、世界のマテリアルフローの中心国となっています。さらに、そうした日本型の輸出構造を持つ国が、特に機械、電子機器分野で増加しています。東・南・北欧のほかに中部ユーラシア諸国の動きも注目されます。それに中国ですね。しかし、こうした国々にも工業素材を回しているのは、やはり日本なのです。

変化してきた“流れ”

初めに日本が“ものを回す”ことをやりました。いわゆる「資源のグローバリゼーション」というものを、まず日本の鉄鋼産業が1960年代から70年代にやりだし、それに合わせたのが素材産業なのです。どういうものかというと、かつては鉱山近くで鉄鋼産業が盛んになり、ドイツのルール地方などの工業地域がつくられました。それらは資源の産出地近くに発達した「資源立地型」の工業地域でしたが、それを全部ぶっ壊したのが日本の鉄鋼業なのです。日本の鉄鋼業が鉄鉱石の輸入港に製鉄所を造って生産するなど、世界中のいいものを消費地に近いところに集めて大量生産していく構造をつくったのです。そうした素材の流れが今なお残り、日本がその中心にいるわけですが、その流れも大分変わろうとしています。

世界各国間での「鉄」の流れをみると、1990年代の輸出入の中心は日本、米国、ドイツのいわゆる“三極構造”でした。それが今はどういうふうになっているのか。2007年の構造では、日中韓が輸出入の定率関係になっています。さらにヨーロッパではドイツのほかにベルギー、フランス、イタリアへと拡散しています。さらにフィンランドやオーストリア、クロアチア、ロシアからの流れもできてきました。工業素材を消費国に集め、さらに他国にばらまくような構造の変化が起きようとしているのです。

中国は“世界の工場”

注目されるのが中国の動きです。中国は、日本のスクラップを輸入していろいろな製品の生産に充てているとも言われますが、実は今、スクラップを一番輸入しているのはトルコなのです。特に米国からの輸入が多い。スクラップから作るのは建築用の「棒鋼(iron rods)」で、これがトルコから主にAE(アラブ首長国連邦)に輸出されているのです。これはちょうどリーマンショックのあった2008年の統計ですから、その後どう変化しているかも知れませんが、少なくともリーマンショック直前まではそうした流れでした。

棒鋼を輸出している国はトルコのほかにドイツ、中国があります。中国は集めたスクラップから棒鋼を作り、それを輸出しているのです。中国は「急速に発展している上海市などでどんどんビルを建てており、そうした国内需要のために鉄鋼素材を集め、そのために日本の資源も中国に流れているのだ」と思われていますが、そうではなく、中国はあくまでも売るため、輸出するために資源を集めているのです。その結果、資源のリサイクルの世界で何が起きているのかというと、棒鋼を作るだけなら安い廃鉄材を買えばいいわけですが、あまり高く売ることはできません。そこで中国は金属の資源としては高級なアルミニウム、特に自動車のアルミホイルから先に購入し、それを再加工して、世界中に売ろうとしているのです。まさに“世界の工場”としての動きですね。

実は先日、中国の「天津エコシティ」(注:天津市郊外の約30万平方キロの塩田跡にシンガポール政府と共同開発し、2020年までに35万人が住むという環境配慮型の大規模都市モデル)を見できました。もうすごいですよ。風車がたくさんあるのですが、全く動いていない。彼らは「それでいい」と言います。そこに住むためにエコシティをつくっているのではなく、シンガポールやアラブ首長国連邦などの国に見せて、街を売るためにつくっているのだ、と。だから「風車は動かなくてもいい。向こうでは動くのだ」という発想なのです。

世界の資源の流れについても、そうした中国的な“世界の工場”の考え方による動きと、これまでの日本型のグローバルな資源の動きがぶつかり、せめぎ合っているのが現状だと言えます。

(はらだ こうめい)

原田幸明(はらだ こうめい) 氏のプロフィール

長崎県壱岐生まれ。1969年壱岐高校卒業。74年東京大学工学部卒、79年同大学院博士課程(金属工学)修了(工学博士)。80年科学技術庁金属材料技術研究所研究員。2001年物質・材料研究機構エコマテリアル研究センター長。2005材料ラボ長。2011年から現職。